12 têm ou tiveram fortunas acima de R$ 1 bilhão

Uso de offshores é legal, se declarado ao Fisco

Barras de ouro com o logo do banco suíço UBS

Pelo menos 22 empresas e famílias brasileiras estão nos arquivos dos Panama Papers por manterem relação com firmas abertas em paraísos fiscais.

Nesse seleto grupo há 12 citados que frequentam ou frequentaram listas de bilionários elaboradas pela mídia especializada.

Os empresários representam o maior grupo dentre os donos das cerca de 1.700 offshores abertas pela firma panamenha de advocacia e consultoria Mossack Fonseca para endereços de pessoas morando no Brasil.

O uso dessas estruturas é legítimo e garantido pela lei brasileira desde que a empresa e os bens controlados por ela sejam declarados à Receita Federal e tributados.

O setor com mais bilionários donos de offshores é o de alimentos e bebidas. Na lista, estão os controladores da gigante Ambev, o Grupo Telles, antigo dono daYpióca, o empresário Walter Faria, do Grupo Petrópolis, e um dos donos da M. Dias Branco, produtora de massas. Também está nos arquivos um dos donos do frigorífico multinacional JBS.

As pessoas e empresas mencionadas nesta reportagem foram procuradas. Todos negam irregularidades ou preferiram não se manifestar. Leia aqui o que diz cada um dos citados.

A série Panama Papers, que começou a ser publicada em 3.abr.2016, é uma iniciativa do ICIJ (Consórcio Internacional de Jornalistas Investigativos), organização sem fins lucrativos e com sede em Washington, nos EUA. Os dados foram obtidos pelo jornal Süddeutsche Zeitung. O material está em investigação há cerca de 1 ano. Participam desse trabalho com exclusividade no Brasil o UOL, o jornal “O Estado de S.Paulo” e a RedeTV!.

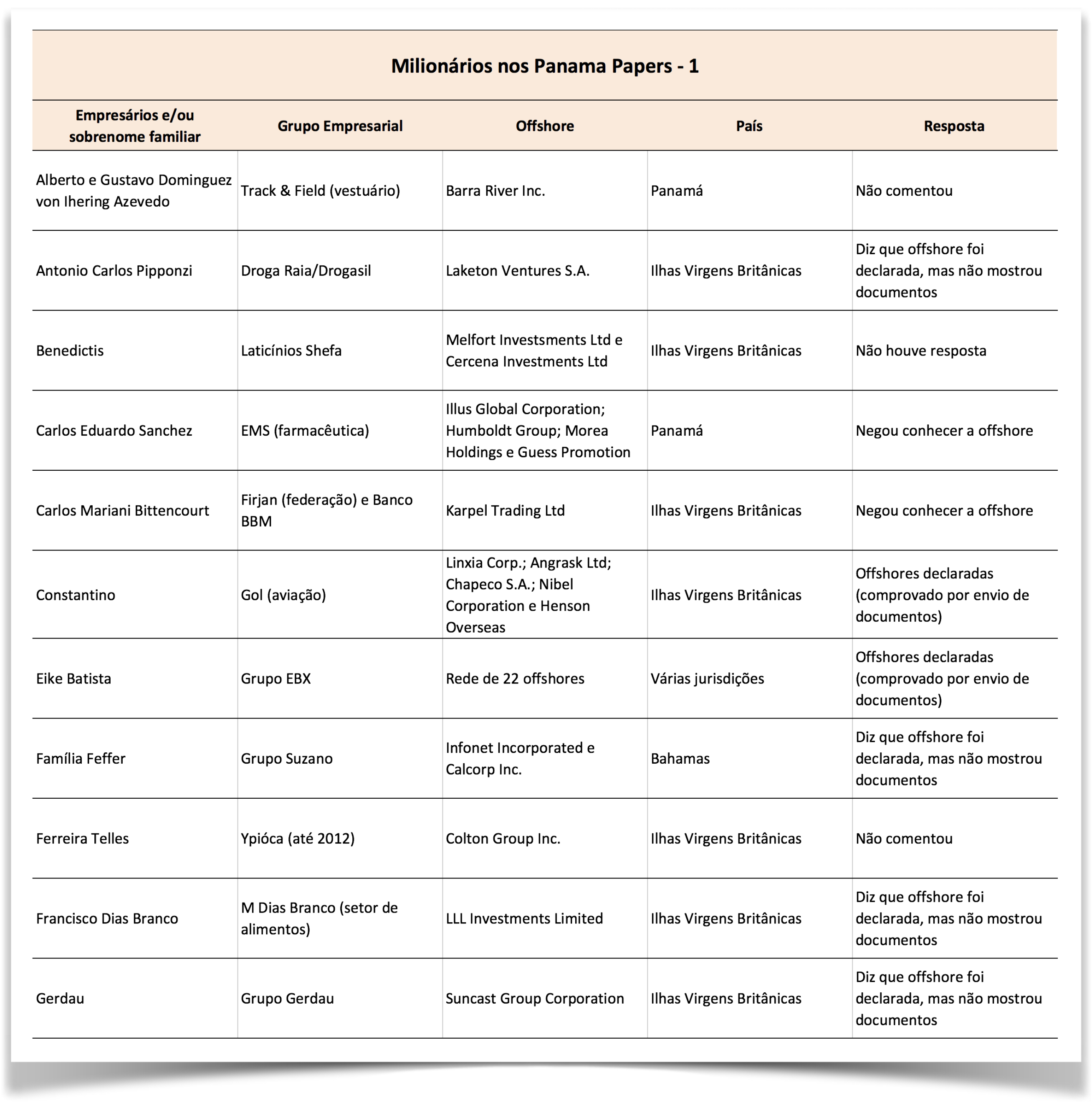

As tabelas abaixo mostram, em ordem alfabética, um resumo sobre as offshores de cada um dos mencionados nos Panama Papers (clique nas imagens para ampliar):

A seguir, um resumo de cada um dos 22 milionários brasileiros nos Panama Papers:

Alberto Dominguez (Track & Field)

Alberto Dominguez Von Ihering Azevedo é 1 dos 3 sócios da Track & Field, marca brasileira de roupas esportivas. Ele aparece nos arquivos da Mossack como recebedor de procuração (“power of attorney”) da offshore Barra River Inc, em fevereiro de 2004. A mesma procuração foi emitida em nome de Gustavo Dominguez Von Ihering Azevedo.

Alberto Dominguez Von Ihering Azevedo é 1 dos 3 sócios da Track & Field, marca brasileira de roupas esportivas. Ele aparece nos arquivos da Mossack como recebedor de procuração (“power of attorney”) da offshore Barra River Inc, em fevereiro de 2004. A mesma procuração foi emitida em nome de Gustavo Dominguez Von Ihering Azevedo.

Antonio Carlos Pipponzi (DrogaRaia)

Antonio Carlos Pipponzi é o presidente da Droga Raia, uma das maiores redes de farmácias do Brasil. A rede começou com uma única farmácia, fundada em 1905 em Araraquara (SP), pelo imigrante italiano João Baptista Raia.

Antonio Carlos Pipponzi é o presidente da Droga Raia, uma das maiores redes de farmácias do Brasil. A rede começou com uma única farmácia, fundada em 1905 em Araraquara (SP), pelo imigrante italiano João Baptista Raia.

Em 2011, a rede fundiu-se à outra empresa do ramo, a Drogasil. Juntas, controlam hoje mais de 1.100 lojas. Em novembro de 2006, Pipponzi recebeu uma procuração (“power of attoney”) para a empresa Laketon Ventures S.A, sediada nas Ilhas Virgens Britânicas. Também receberam a mesma procuração Rosalia Pipponzi e Franco Pipponzi (morto em 2012). Esses poderes foram revogados em 2012.

Benedictis (Shefa)

Membros da família Benedictis, proprietária do Laticínio Shefa, aparecem relacionados às offshores Melfort Investments Ltd e Cercena Investments Ltd. Ambas foram registradas nas Ilhas Virgens Britânicas e permanecem ativas, segundo os documentos no arquivo da Mossack. A primeira foi registrada em outubro de 1996. Já a Cercena foi criada em janeiro de 1999.

Membros da família Benedictis, proprietária do Laticínio Shefa, aparecem relacionados às offshores Melfort Investments Ltd e Cercena Investments Ltd. Ambas foram registradas nas Ilhas Virgens Britânicas e permanecem ativas, segundo os documentos no arquivo da Mossack. A primeira foi registrada em outubro de 1996. Já a Cercena foi criada em janeiro de 1999.

Carlos Mariani Bittencourt (Banco BBM)

Trata-se do vice-presidente da Firjan e presidente do Conselho de Administração da Participações Industriais do Nordeste (PIN), um grupo com investimentos em várias áreas da economia e sediado em Salvador (BA).

Trata-se do vice-presidente da Firjan e presidente do Conselho de Administração da Participações Industriais do Nordeste (PIN), um grupo com investimentos em várias áreas da economia e sediado em Salvador (BA).

Carlos Mariani Bittencourt aparece como proprietário da offshore Karpel Trading Ltdjunto com outros 7 membros da família. A companhia foi aberta em 2003 nas Ilhas Virgens Britânicas e desativada em agosto de 2006. Mariani é também membro do conselho do Banco BBM.

Carlos Sanchez (laboratório EMS)

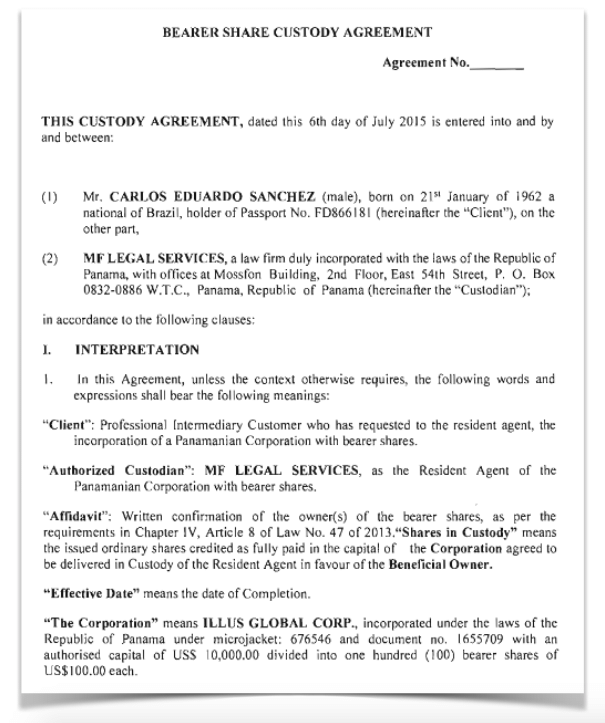

Carlos Eduardo Sanchez, dono do maior laboratório produtor de medicamentos genéricos do país, o EMS, é acionista da offshore Illus Global Corporation, com sede no Panamá. A empresa foi usada para abrir, em 2013, uma conta no banco suíço Julius Baer.

Carlos Eduardo Sanchez, dono do maior laboratório produtor de medicamentos genéricos do país, o EMS, é acionista da offshore Illus Global Corporation, com sede no Panamá. A empresa foi usada para abrir, em 2013, uma conta no banco suíço Julius Baer.

Carlos Sanchez também aparece como controlador (tem “power of attorney”) de 3 outras empresas ao lado de sua irmã, Nanci Sanchez, e de sua mãe, Ana Defillo Sanchez. As 3 estão sediadas nas Ilhas Virgens Britânicas. São elas a Humboldt Group, a Morea Holdings e a Guess Promotion.

As 3 companhias têm ações emitidas em 2005 em nome de outra offshore, a panamenha Pyramus. Sanchez figura entre os 31 bilionários brasileiros da lista da Forbes em 2016, com patrimônio de R$ 5,9 bilhões (US$ 1,7 bilhão corrigidos pela cotação de 11.abr).

Contrato entre Sanchez e a Mossack Fonseca

Feffer (Suzano)

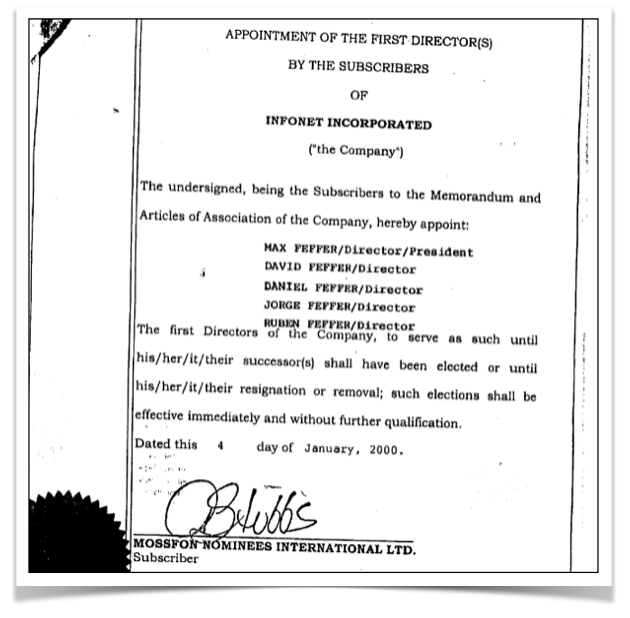

Os donos do Grupo Suzano aparecem nos registros da Mossack como proprietários de 4 empresas offshores. Duas são citadas em balanços do grupo. As outras 2 foram reveladas pelos Panama Papers: a Infonet Incorporated (aberta nas Bahamas em janeiro de 2000) e a Calcorp Inc (também nas Bahamas, em agosto do mesmo ano).

Os donos do Grupo Suzano aparecem nos registros da Mossack como proprietários de 4 empresas offshores. Duas são citadas em balanços do grupo. As outras 2 foram reveladas pelos Panama Papers: a Infonet Incorporated (aberta nas Bahamas em janeiro de 2000) e a Calcorp Inc (também nas Bahamas, em agosto do mesmo ano).

A primeira era controlada por Max Feffer, então presidente do grupo, e 4 filhos. Já a Calcorp pertencia somente a David Feffer. A família Feffer aparece pela última vez na lista da Forbes em 2014 com um patrimônio de R$ 6,93 bilhões.

Em setembro de 2015, Fanny Feffer aparece como a 106ª mulher mais rica do país, com patrimônio de R$ 1,9 bilhão. O nome dela não está relacionado a nenhuma das offshores da família.

Membros da família Feffer como diretores da Infonet

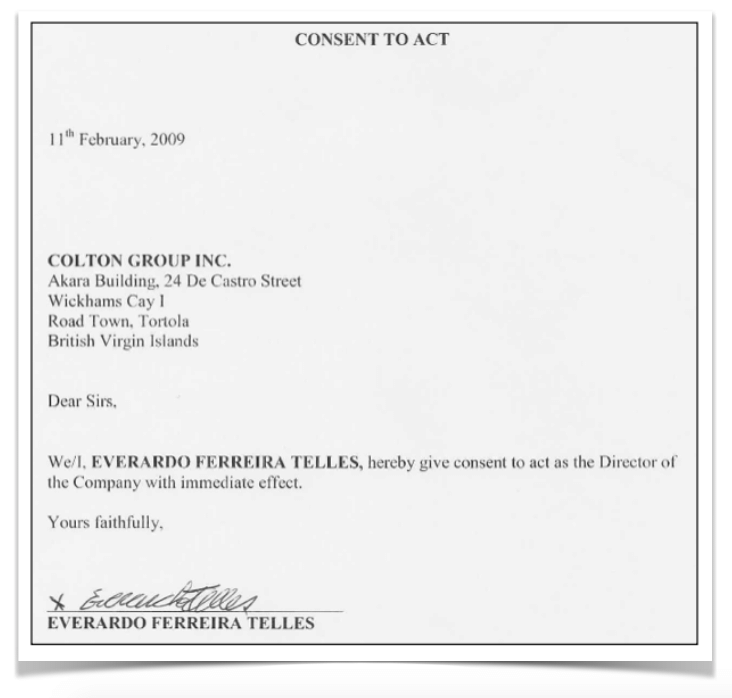

Ferreira Telles (antigos donos da Ypióca)

A família Ferreira Telles está relacionada no acervo da Mossack Fonseca como titular da Colton Group Inc. São acionistas da empresa o patriarca Everardo Ferreira Telles, seu filho Paulo e Maria Elisa Telles Figueiredo.

A família Ferreira Telles está relacionada no acervo da Mossack Fonseca como titular da Colton Group Inc. São acionistas da empresa o patriarca Everardo Ferreira Telles, seu filho Paulo e Maria Elisa Telles Figueiredo.

A empresa foi adquirida em fevereiro de 2009 nas Ilhas Virgens Britânicas e continua ativa, segundo os registros da Mossack Fonseca. A família comandou durante mais de 160 anos o Grupo Ypióca, um dos maiores produtores de aguardente do país, sediado no Ceará.

Em 2012, a empresa foi vendida à multinacional Diageo, fabricante da Vodka Smirnoff e do whisky Johnnie Walker, entre outros. Os Telles apareceram na lista de 2014 da Forbes como detentores de um patrimônio de pouco mais de R$ 1 bilhão.

Documento com a assinatura de Everardo Ferreira Telles

Francisco Ivens Jr. (massas Adria)

Francisco Ivens de Sá Dias Branco Júnior é hoje presidente da M. Dias Branco, empresa do setor de alimentos e proprietária de marcas como Adria e Isabela. Ele é neto do português Manoel Dias Branco, que iniciou os negócios da família ao abrir uma padaria em Fortaleza (CE), em 1936.

Francisco Ivens de Sá Dias Branco Júnior é hoje presidente da M. Dias Branco, empresa do setor de alimentos e proprietária de marcas como Adria e Isabela. Ele é neto do português Manoel Dias Branco, que iniciou os negócios da família ao abrir uma padaria em Fortaleza (CE), em 1936.

Branco aparece nos registros da Mossack Fonseca como proprietário da LLL Investments Limited, aberta em dezembro de 2014 nas Ilhas Virgens Britânicas. A empresa permanece ativa, segundo os registros da Mossack Fonseca. O pai dele, Francisco Ivens de Sá, conhecido como sr. Ivens, figura na lista da Forbes de 2016 como o 13º homem mais rico do país, com uma fortuna de R$ 2,1 bilhões, segundo a revista.

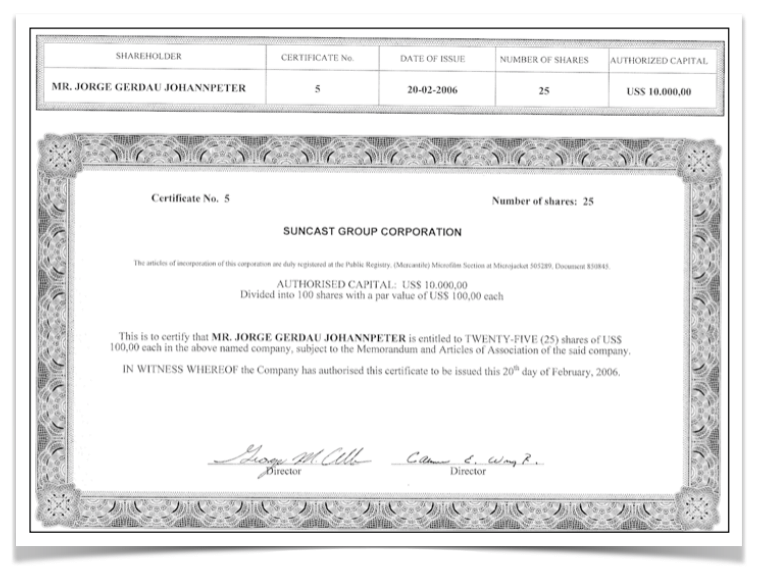

Gerdau

Cinco executivos e ex-executivos do grupo abriram, em 2005, a Suncast Group Corporation. Quando a companhia foi criada, a totalidade das ações pertencia a Klaus Gerdau Johannpeter, atual vice-presidente do Conselho de Administração da Gerdau.

Cinco executivos e ex-executivos do grupo abriram, em 2005, a Suncast Group Corporation. Quando a companhia foi criada, a totalidade das ações pertencia a Klaus Gerdau Johannpeter, atual vice-presidente do Conselho de Administração da Gerdau.

Nomes de vários outros membros da família são mencionados nos documentos da empresa, inclusive o de Jorge Gerdau, que deixou a presidência do Conselho de Administração em 2015. A companhia foi desativada em ago.2009.

Os documentos também mencionam uma transferência de cerca de 46 milhões de euros entre a Suncast e outra offshore. Jorge apareceu com seus 3 irmãos na lista da Forbes em 2014. Eles tinham um patrimônio estimado em R$ 2,19 bilhões.

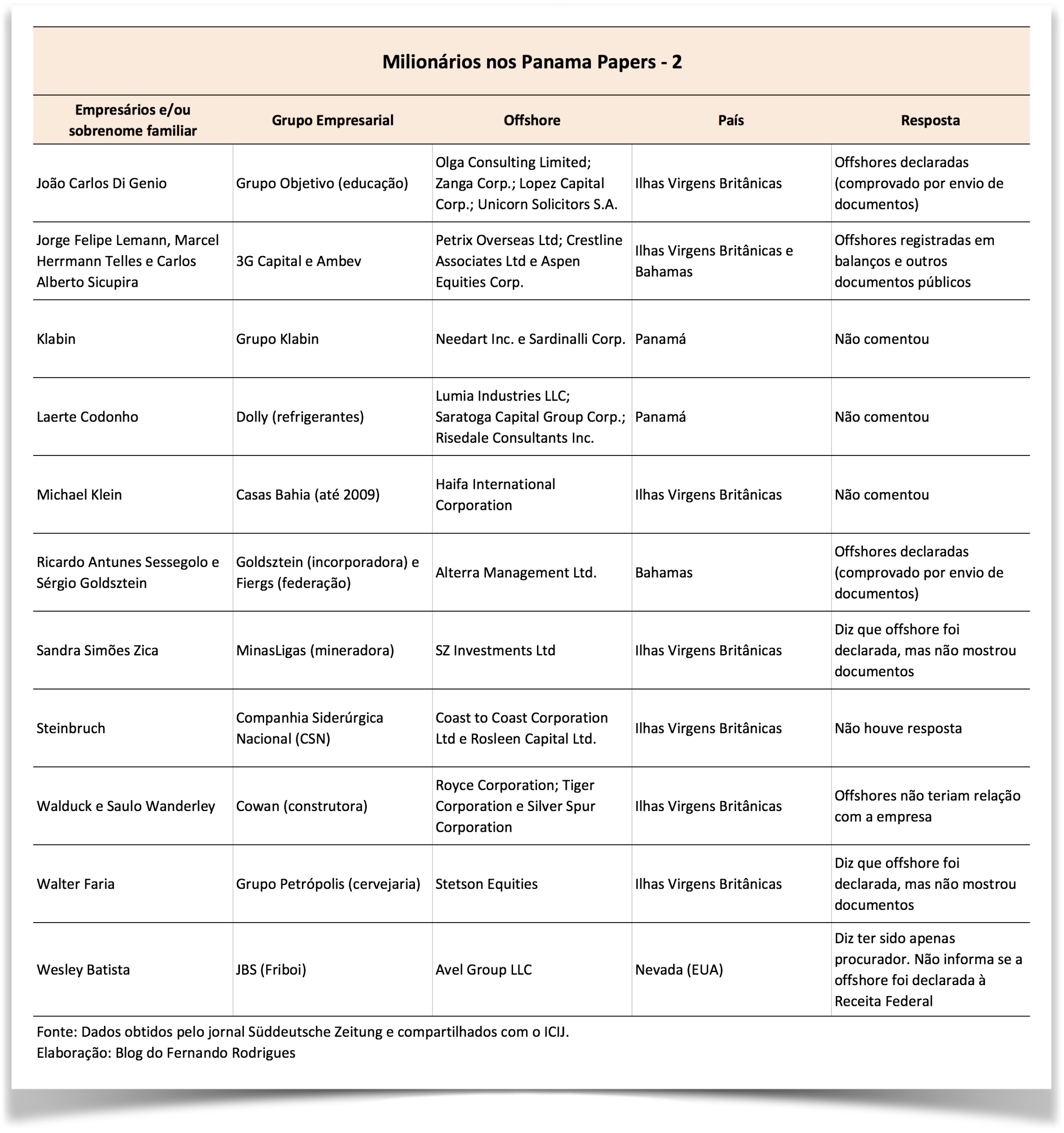

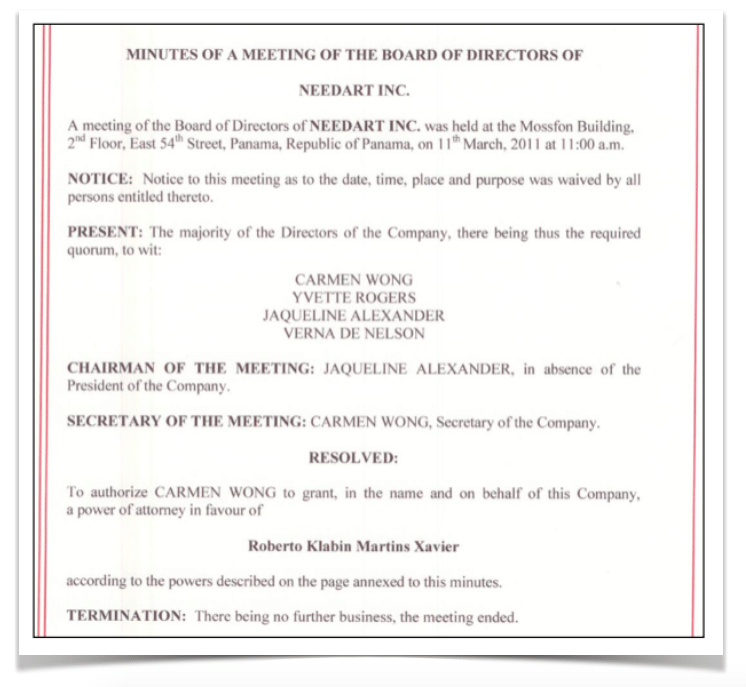

Klabin

A família Klabin apareceu pela última vez na lista de bilionários da Forbes em 2014, quando registrou patrimônio de R$ 3,95 bilhões (US$ 1,13 bilhão, corrigidos pela cotação de 11.abr). Roberto Klabin Martins Xavier, membro do Conselho de Administração da Klabin S.A., recebeu uma procuração (“power of attorney”) para gerir a Needart Inc.

A família Klabin apareceu pela última vez na lista de bilionários da Forbes em 2014, quando registrou patrimônio de R$ 3,95 bilhões (US$ 1,13 bilhão, corrigidos pela cotação de 11.abr). Roberto Klabin Martins Xavier, membro do Conselho de Administração da Klabin S.A., recebeu uma procuração (“power of attorney”) para gerir a Needart Inc.

Já Lilia Klabin Levine, suplente no Conselho de Administração da Klabin S.A., é controladora da Sardinalli Corp. As duas companhias panamenhas foram criadas em 2008 e permanecem ativas. Elas foram vendidas ao UBS Deutschland AG, que atua como intermediário em transações como essa.

Em abril de 2014, o intermediário das empresas passou a ser a Equilibrium Wealth Advisory e, logo depois, foram abertas duas contas, uma para cada empresa, no banco suíço Julius Baer.

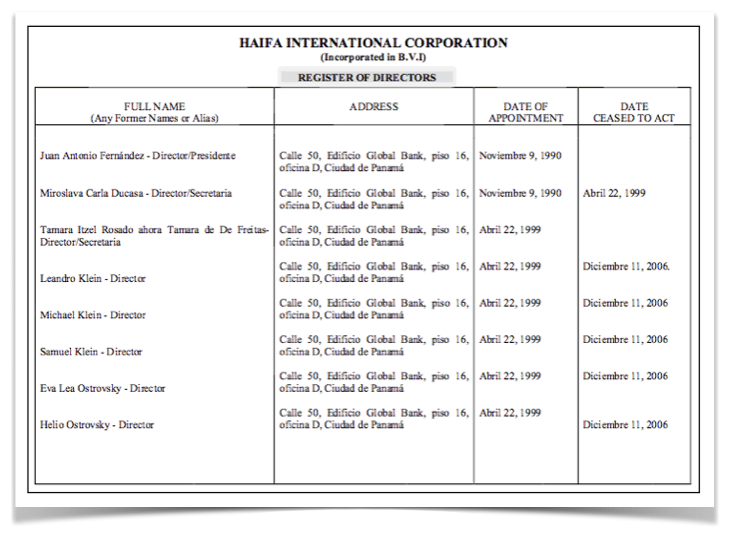

Klein (Casas Bahia)

Filho do fundador das Casas Bahia, Michael Klein teve sua fortuna avaliada em RS 1,9 bilhão pela edição de 2014 da lista da Forbes. Ele se tornou o único acionista daHaifa International Corporation em novembro de 2012, segundo os registros da Mossack Fonseca. Mas a ligação dele com a offshore parece ser mais antiga.

Filho do fundador das Casas Bahia, Michael Klein teve sua fortuna avaliada em RS 1,9 bilhão pela edição de 2014 da lista da Forbes. Ele se tornou o único acionista daHaifa International Corporation em novembro de 2012, segundo os registros da Mossack Fonseca. Mas a ligação dele com a offshore parece ser mais antiga.

Um documento de 1999 mostra o nome dele, do filho Leandro (morto em 2001, aos 27 anos) e do pai, Samuel (morto em novembro de 2014), como diretores da Haifa. Em março de 2012, na condição de “signatário autorizado” da offshore, autorizou a abertura de contas no Santander Private Banking.

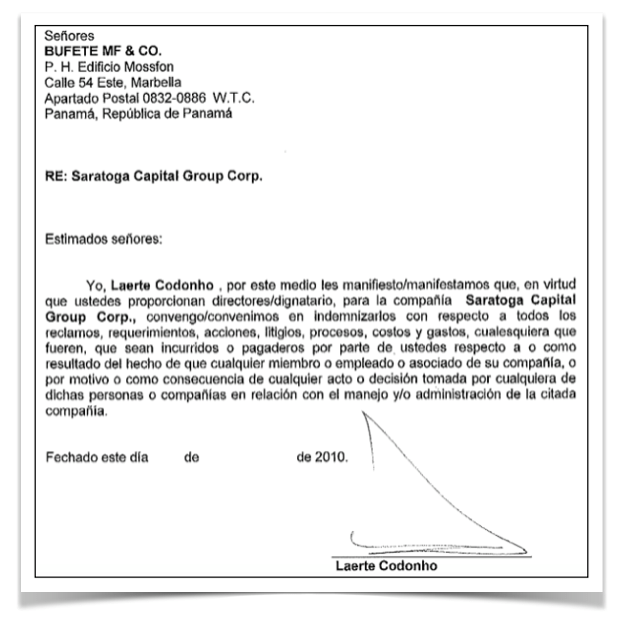

Laerte Codonho (guaraná Dolly)

É o dono da empresa que produz o Dolly Guaraná. Assinaturas dele aparecem em documentos de 2 empresas offshore: a Lumia Industries LLC e a Saratoga Capital Group Corp, registradas em abril e maio de 2010, respectivamente. O nome de Codonho surge ainda como intermediário (“client”, no jargão offshore) de 5 outras companhias, todas sediadas no Panamá.

É o dono da empresa que produz o Dolly Guaraná. Assinaturas dele aparecem em documentos de 2 empresas offshore: a Lumia Industries LLC e a Saratoga Capital Group Corp, registradas em abril e maio de 2010, respectivamente. O nome de Codonho surge ainda como intermediário (“client”, no jargão offshore) de 5 outras companhias, todas sediadas no Panamá.

Em pelo menos uma dessas 5 offshores, a Risedale Consultants Inc, Codonho recebeu uma procuração especial (“power of attorney”). O nome do empresário é mencionado em 398 documentos do acervo da Mossack.

Saulo Wanderley (Cowan)

O grupo mineiro começou no setor de construção civil em 1958, mas hoje possui interesses em várias outras áreas, como petróleo e gás, mineração e até saneamento. Em março de 1992, o fundador do grupo, Walduck Wanderley, e o irmão, Saulo Wanderley, receberam poderes para gerir a Royce Corporation, uma offshore registrada nas Ilhas Virgens Britânicas. Também recebeu os mesmos poderes Synval Filgueiras de Moraes Filho. No mesmo despacho, a Mossack constituiu outras 2 offshores nas Ilhas Virgens: a Tiger Corporation e a Silver Spur Corporation.

O grupo mineiro começou no setor de construção civil em 1958, mas hoje possui interesses em várias outras áreas, como petróleo e gás, mineração e até saneamento. Em março de 1992, o fundador do grupo, Walduck Wanderley, e o irmão, Saulo Wanderley, receberam poderes para gerir a Royce Corporation, uma offshore registrada nas Ilhas Virgens Britânicas. Também recebeu os mesmos poderes Synval Filgueiras de Moraes Filho. No mesmo despacho, a Mossack constituiu outras 2 offshores nas Ilhas Virgens: a Tiger Corporation e a Silver Spur Corporation.

A primeira emitiu poderes em nome de Saulo e de Saulo Wanderley Filho, além de Virginia Barbosa Wanderley. Já a segunda era controlada por Walduck, por Ana Cristina Penna Wanderley Mendonça e Andreya Penna Wanderley. As 3 companhias tornaram-se inativas pouco depois, em março de 1993, segundo os registros da Mossack.

Simões Zica (Minas Ligas)

Sandra Simões Zica é integrante do conselho de administração da Minas Ligas (formalmente chamada de Companhia Ferroligas de Minas Gerais).

Sandra Simões Zica é integrante do conselho de administração da Minas Ligas (formalmente chamada de Companhia Ferroligas de Minas Gerais).

Desde setembro de 2014, ela controla 75% das ações da SZ Investments LTD, uma offshore registrada em Tortola, nas Ilhas Virgens Britânicas. Os outros 25% das ações pertencem aos filhos de Sandra: Cristiana, Leonardo, Henrique e Roberto Simões Zica.

A fórmula escolhida foi a de propriedade conjunta (“joint tenancy with right of survivorship”, no termo em inglês). Se um dos acionistas morrer, os direitos e bens são transferidos aos demais. Este é um arranjo comum nas offshores abertas com fins sucessórios.

A Minas Ligas foi fundada em 1980 e especializou-se na produção de ferro silício e de silício metálico. Por meio de sua assessoria, Sandra disse que a SZ foi aberta para “investimentos” e não tem nenhuma relação com a Minas Ligas. Também disse que a empresa foi declarada e que todos os impostos foram pagos.

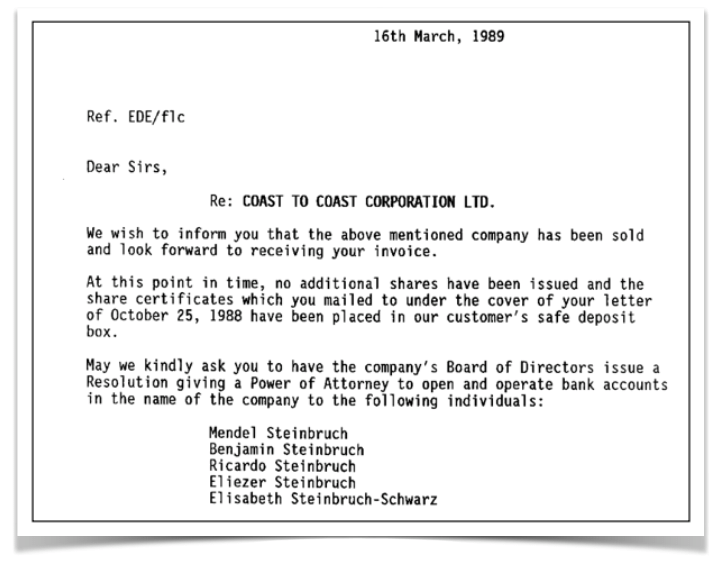

Steinbruch (CSN)

Os donos da Companhia Siderúrgica Nacional e do Grupo Vicunha frequentaram alista de bilionários da Forbes até a edição de 2014.

Os donos da Companhia Siderúrgica Nacional e do Grupo Vicunha frequentaram alista de bilionários da Forbes até a edição de 2014.

Nomes da família apareceram no caso SwissLeaks, em 2015, quando os Steinbruchs emergiram como donos de um saldo US$ 543,8 milhões numa agência do HSBC de Genebra. O dinheiro estava distribuído entre 15 contas. Muitas foram abertas em nome de offshores.

Agora, os documentos da Mossack Fonseca mostram que a firma panamenha gerenciava pelo menos 2 dessas offshores: a Coast to Coast Corporation Ltd, aberta em 1989 nas Ilhas Virgens Britânicas, e a Rosleen Capital Ltd, aberta em 2012.

Os documentos de incorporação da Coast to Coast também trazem a autorização para a abertura de uma conta bancária no National Bank of New York (Suisse). Cinco membros da família receberam delegações para controlar a Coast to Coast, entre eles Mendel Steinbruch (morto em 1994). A offshore Rosleen é de propriedade apenas de Clarice Steinbruch.

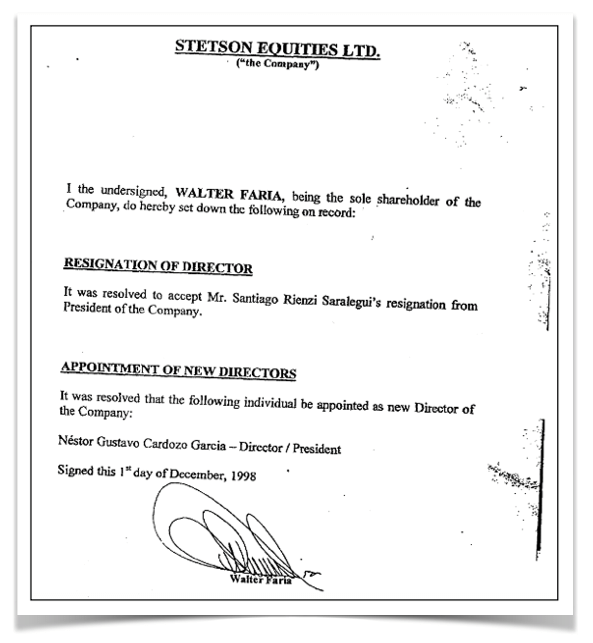

Walter Faria (cervejaria Petrópolis)

O dono do Grupo Petrópolis aparece na lista da Forbes de 2016 como o 11º homem mais rico do Brasil, com R$ 2,6 bilhões.

O dono do Grupo Petrópolis aparece na lista da Forbes de 2016 como o 11º homem mais rico do Brasil, com R$ 2,6 bilhões.

Faria comprou a Petrópolis em 1998 e a tornou a 2ª maior cervejaria do Brasil, atrás apenas da Ambev. Ele foi dono da Stetson Equities, aberta em 1998 nas Ilhas Virgens Britânicas por meio do escritório uruguaio da Mossack Fonseca. A empresa se tornou inativa em dezembro de 2001.

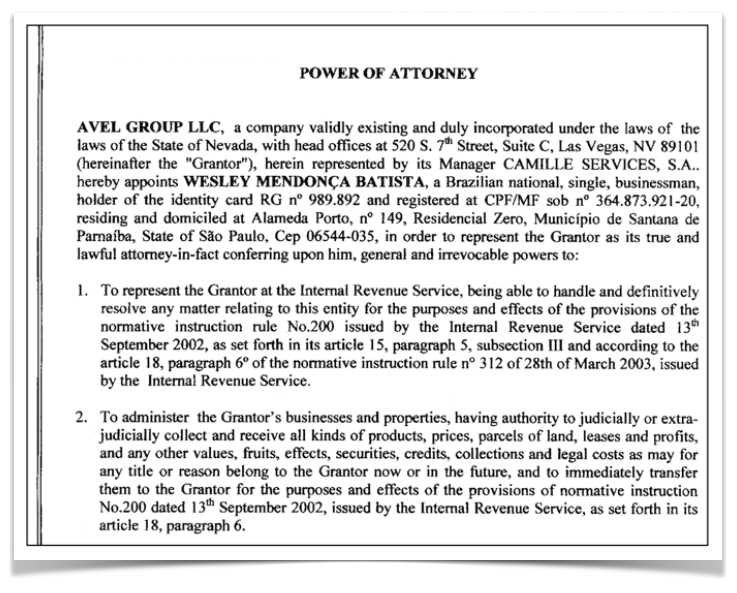

Wesley Batista (JBS)

É o filho caçula de José Batista Sobrinho, fundador do frigorífico JBS. Os arquivos da Mossack Fonseca mostram que ele recebeu uma procuração para controlar a offshore Avel Group LLC, em novembro de 2005. A offshore foi registrada em Nevada, nos EUA, e tornou-se inativa em 2009. Os arquivos não dão mais detalhes sobre as atividades da Avel.

É o filho caçula de José Batista Sobrinho, fundador do frigorífico JBS. Os arquivos da Mossack Fonseca mostram que ele recebeu uma procuração para controlar a offshore Avel Group LLC, em novembro de 2005. A offshore foi registrada em Nevada, nos EUA, e tornou-se inativa em 2009. Os arquivos não dão mais detalhes sobre as atividades da Avel.

DOCUMENTOS APRESENTADOSAs empresas e famílias abaixo enviaram documentos ao Blog demonstrando terem declarado a existência dos empreendimentos à Receita Federal e, quando era o caso, ao Banco Central.

No caso do 3G / Ambev, as offshores são mencionadas em seus balanços, que são documentos públicos. Eis os casos:

3G e Ambev

Marcel Herrmann Telles e Carlos Alberto da Veiga Sicupira são donos e fundadores do 3G Capital, um fundo de investimentos que tem como carro chefe a gigante do setor de bebidas Ambev (que faz parte do grupo global AB InBev). Eles frequentam há anos o topo da lista dos mais ricos do Brasil.

Marcel Herrmann Telles e Carlos Alberto da Veiga Sicupira são donos e fundadores do 3G Capital, um fundo de investimentos que tem como carro chefe a gigante do setor de bebidas Ambev (que faz parte do grupo global AB InBev). Eles frequentam há anos o topo da lista dos mais ricos do Brasil.

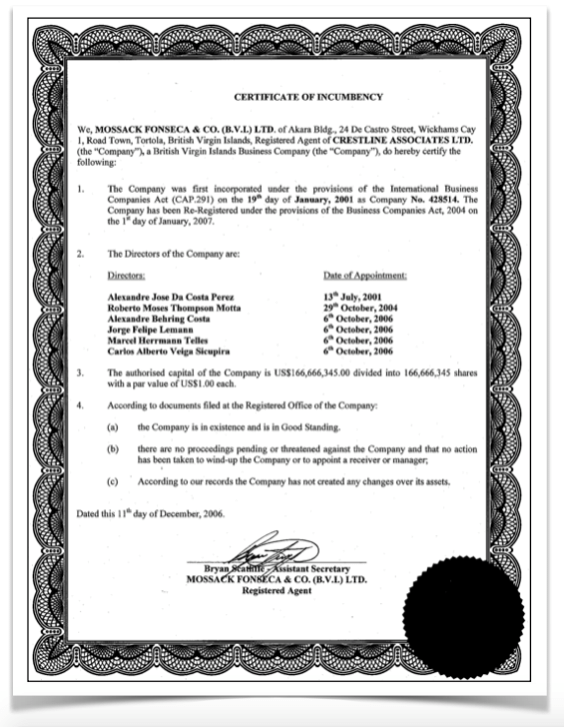

Jorge Felipe Lemann (filho de Jorge Paulo) e os outros 2 sócios do 3G aparecem ligados a 3 offshores no acervo da Mossack: a Petrix Overseas LTD, a Crestline Associates LTD e a Aspen Equities Corp. Os nomes deles e de outros executivos e ex-executivos são citados em vários documentos, como procurações, quadros de diretores, etc.

A Petrix foi a primeira a surgir, em 1999. Depois de várias elevações, o capital autorizado atingiu US$ 900 milhões em 2010. A Crestline foi fundada em janeiro de 2001, nas Ilhas Virgens Britânicas. Nesse mesmo ano surgiu a Aspen, registrada nas Bahamas.

Tanto a Petrix quanto a Crestline tornaram-se inativas em 2013 e 2015, respectivamente. A Aspen continua ativa, segundo os registros da Mossack. Esta é ligada à Ambev, enquanto Crestline e Petrix estão relacionadas ao 3G. As offshores são mencionadas em documentos oficiais do grupo, como os balanços apresentados à Bolsa de Valores. Eis um exemplo aqui. As pessoas mencionadas acima não tem mais relação com a Aspen.

Constantino (Gol)

Os donos da Gol aparecem nos arquivos da Mossack Fonseca relacionados a 5 empresas offshores, batizadas como Linxia Corp, Angarsk Ltd, Chapeco S.A, Nibel Corporation e Henson Overseas. Esta última foi criada para a negociação de um jatinho, no qual os Constantinos tinham uma opção de compra, que não foi exercida.

Os donos da Gol aparecem nos arquivos da Mossack Fonseca relacionados a 5 empresas offshores, batizadas como Linxia Corp, Angarsk Ltd, Chapeco S.A, Nibel Corporation e Henson Overseas. Esta última foi criada para a negociação de um jatinho, no qual os Constantinos tinham uma opção de compra, que não foi exercida.

Todas as offshores deles foram declaradas à Receita. A série Panama Papersabordou o caso aqui. A família apareceu pela última vez na lista da Forbes em setembro de 2014, com fortuna estimada em R$ 2,45 bilhões.

Eike Batista

O empresário do setor de mineração chegou a ser o 7º homem mais rico do mundo em 2012, quando sua fortuna foi estimada em R$ 105 bilhões (US$ 30 bilhões) pela Forbes.

O empresário do setor de mineração chegou a ser o 7º homem mais rico do mundo em 2012, quando sua fortuna foi estimada em R$ 105 bilhões (US$ 30 bilhões) pela Forbes.

Em setembro de 2013, a mesma publicação sentenciou que Eike havia deixado o grupo dos bilionários. Nos arquivos da Mossack, ele aparece como o controlador de uma estrutura de 22 empresas offshores. Advogados de Eike apresentaram aoBlog documentos comprovando que as offshores foram declaradas. O caso estádetalhado aqui.

João Carlos Di Genio (Grupo Objetivo)

Professor, começou a trabalhar dando aulas de física em um cursinho pré-vestibular, enquanto estudava medicina na USP. Hoje, dirige o Grupo Objetivo, dono da Universidade Paulista (Unip), do Curso Objetivo e da rede de colégios de mesmo nome.

Professor, começou a trabalhar dando aulas de física em um cursinho pré-vestibular, enquanto estudava medicina na USP. Hoje, dirige o Grupo Objetivo, dono da Universidade Paulista (Unip), do Curso Objetivo e da rede de colégios de mesmo nome.

Nos arquivos da Mossack Fonseca, Di Genio aparece como proprietário de várias empresas offshores. Tornou-se acionista da Olga Consulting Limited, sediada nas Ilhas Virgens Britânicas (BVI), em julho de 2002. Na mesma negociação, foram abertas as offshores Zanga Corp, Lopez Capital Corp e Unicorn Solicitors S.A, todas registradas nas BVI e relacionadas aos negócios de Di Genio.

Di Genio enviou documentos comprovando que todas as operações foram devidamente tributadas. O Blog teve acesso às declarações à Receita Federal e ao Banco Central.

Ricardo Antunes Sessegolo e Sérgio Goldzstein

Ricardo é presidente do Sindicato das Indústrias da Construção Civil do Rio Grande do Sul (Sinduscon). É também diretor da Fiergs, segundo o site da entidade. Em dezembro de 2001, tornou-se acionista de uma offshore chamada Alterra Management Ltd. O sócio majoritário era Sérgio Goldzstein, dono da incorporadora que leva o nome de sua família e da qual Ricardo é diretor.

Ricardo é presidente do Sindicato das Indústrias da Construção Civil do Rio Grande do Sul (Sinduscon). É também diretor da Fiergs, segundo o site da entidade. Em dezembro de 2001, tornou-se acionista de uma offshore chamada Alterra Management Ltd. O sócio majoritário era Sérgio Goldzstein, dono da incorporadora que leva o nome de sua família e da qual Ricardo é diretor.

A companhia, registrada nas Bahamas, tornou-se inativa em dezembro de 2003, segundo os registros da Mossack. Por meio da assessoria, a Goldzstein informou que a Alterra foi declarada à Receita Federal, mas nunca exerceu qualquer atividade e nem recebeu aportes. Foi, portanto, constituída de forma legal.

Participam da série Panama Papers no Brasil na investigação sobre esportes os repórteres Fernando Rodrigues, André Shalders, Mateus Netzel e Douglas Pereira (do UOL), Diego Vega e Mauro Tagliaferri (da RedeTV!) e José Roberto de Toledo, Daniel Bramatti, Rodrigo Burgarelli, Guilherme Jardim Duarte eIsabela Bonfim (de O Estado de S. Paulo).

Fonte: Uol